一連の私の検査入院や手術に関して「医療保険に入っておけば良かったのに」と思う方もいるでしょう。

実は、最初にカテーテル検査入院をするまでは、年齢や収入比べてかなり高額な掛け金の医療保険に加入していました。最近流行りの給与保障までついた保険に。

ところが、このカテーテル検査手術を行う前の月に保険会社を変えたのです。当然、新しい保険会社へ健康状態などの告知を行いました。

保険手続きを行う少し前に、かかりつけの病院。いまの病院なんですが、医師から心臓に問題がないかカテーテル検査をしてみましようと言われて、翌月検査を行ったわけです。

当然、保険請求をするために病院から診断書をもらい提出しました。

すると大問題が。医師の診断書に「狭窄症」と言う記載があったようで、私の告知義務違反ということで医療保険を強制解約されてしまったのです。

そんなバカな!私は医師から、狭窄症なんて言われていないし、心臓に問題がないか検査して見ましょうと言われただけで、この時点で何か問題があるなんて思いもしていなかった訳で、告知しようがなかったのです。

おかしな話です。狭窄症って言われたなら、告知して保険契約はそもそもできなかったわけで、保険会社を変更しなければ健康な時に入った保険契約が生かされたはず。何か詐欺みたいな気分で当時はとても不愉快でした。

その後、医療保険に入れなかったことを後悔しまくりでしたが、中身は読んでいないが萩原博子さんの「医療保険なんていりません」のタイトルを見た時に、一理あるなと思いました。

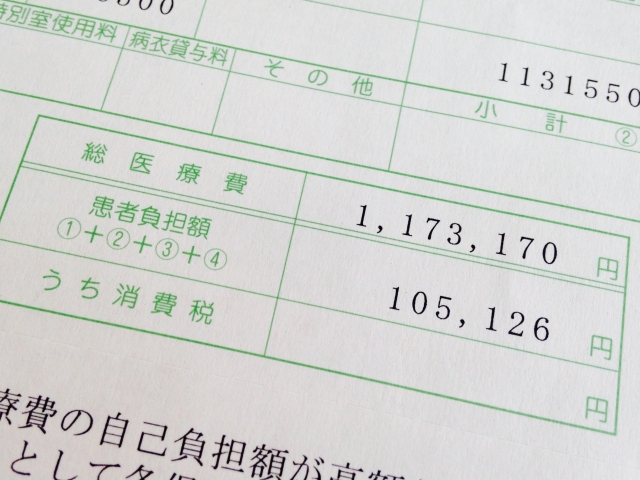

告知義務違反になった4年前当時、私の掛金は月に35,000円程でした。貯蓄型ではありましたが、年間に42万円も医療保険に払っていたわけです。当時の領収書を見ると入院費用が限度額認定で85,000円程。この時は、プライバシーが家具により仕切られた有料の病室(差額ベッド)でした。保険請求をしても3日入院でしたから、手術代だけで確か6日以上の入院でなければ保険は出ない契約だったと思います。(最近は1日から出るようですが)

何も知識がない時には、入院手術費用が数百万円必要な時に医療保険があればと考えてしまいますが、高額医療費や各種助成金を利用すればそれ程負担にならないのです。42万円分と考えると、入院5ヶ月分です。これだけ長期の入院であれば相当深刻な病気ないしは症状です。

医療保険に求めるのは、入院している間の収入の確保。会社によっては減額されると思いますが休業の間も給与が出る場合もあります。

私の実兄は公務員でしたが、2年間給与が出ていましたし、官舎にも低額で入居していました。

しかし、現実に最も求めるのは、癌などの先進医療ではないかと感じます。

医療保険で個室に入れるから、保険に入っていて良かったと思う人もいるでしょう。しかし、闘病していると病院で個室に引きこもっていても退屈なだけです。

医療保険に入りたい人は入ればよい。必要ない人は入らなければよい。

要は内容次第で、例え医療保険に十数年、いやそれ以上入っていても終末まで使わない人もいるし、何度も利用する人もいる。

ただ、それだけの話です。

<追記>

テレビCMで、既往症があっても入れる医療保険が盛んに宣伝されています。

うちの父が、病気があっても入れて、死んだらお金がもえあえる。そんなバカな話があるか!とCMを見る度に口にします。

有名なネット保険見てみると

①「3カ月以内に、医師の診察により入院・手術をすすめられていない」

②「1年以内に、入院・手術をしていない」

③「5年以内に、ガンや肝硬変、統合失調症・・・と診断されていない」

この3つが大きな条件。

この① ②の入院・手術と言うのは検査も含まれる。まさにここに私は引っかかったわけだ。

この条件が小さく記載してある。明確に「検査・入院・手術」って記載すれば良いではないか?

一度、手術をすれば遅くとも半年に一度は医者から検査をすすめられる。

検査まで条件に入れば、既往症のある人はほぼ入れない。

入れるとすれば、病院への通院を拒んでいる患者ではなかろうか。

それなら、3カ月以内に入院も手術もすすめられない。また1年以内に入院も手術もしない。だから、保険に入れる。

ただし、保険によっては契約から1年とか2年以内の入院や手術には支払えないという記載が小さく書いてある場合がある。まぁ、死にますぜ。